2024年度に増収増益を見込む企業は前年同水準の26.3%【2024年度の業績見通しに関する企業の意識調査】

-

ツイート

ツイート

-

-

クリップしました

マイページで確認できます

帝国データバンク(以下:TDB)は、2024年度の業績見通しに関する企業の意識について調査を実施した。本調査は、TDB景気動向調査2024年3月調査とともに行ったもの。なお、業績見通しに関する調査は2009年3月以降、毎年実施し、今回で16回目となる。ここでは調査結果の概要をお伝えする。

調査概要

調査期間:2024年3月15日~3月31日

調査対象:全国2万6935社

有効回答企業数:1万1268社

回答率:41.8%

出典元:2024年度の業績見通しに関する企業の意識調査(帝国データバンク)

24年度の業績見通し「増収増益」は前年同水準も「減収減益」が4年ぶりに増加

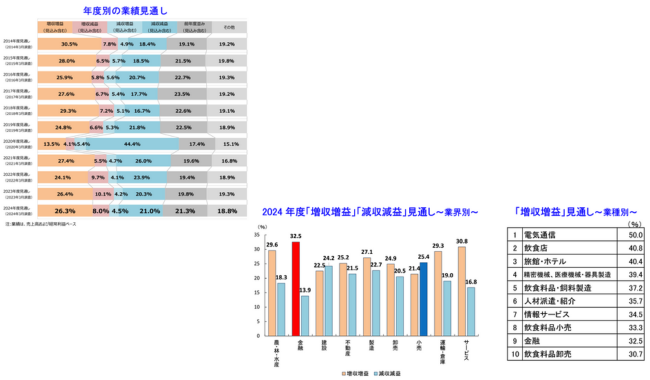

TDBは2024年度(2024年4月決算~2025年3月決算)の業績見通し(売上高および経常利益)について「増収増益」を見込んでいる企業は26.3%となり、2年ぶりに増加した前年(26.4%)とほぼ同水準だったことを明らかにした。一方で「減収減益」が同0.7ポイント上昇の21.0%と4年ぶりに増加している点も見逃せない。

業種別では「増収増益」は「金融(32.5%)」が最も高く、次いで「サービス(30.8%)」が続いている。TDBは「金融」について、新NISAのスタートや証券市場の構造改革による意識の変化、それに対する外国人投資家の日本株評価の向上がプラス材料となっているとの見解を示した。また「サービス」については、ポストコロナにおいて来店客が増加している「飲食店」が40.8%で51業種中の2位だったほか、インバウンドの拡大を含め観光産業が好調な「旅館・ホテル」が40.4%が3番目となったことを要因に挙げた。

「減収減益」では「小売(25.4%)」「建設(24.2%)」が上位に。TDBによると「小売」では「個人、法人ともに売り上げの悪化が見込まれる」など「繊維・繊維製品・服飾品小売」「自動車・同部品小売」が高かったという。

今年も「個人消費の回復」が業績の上振れ材料

TDBは2024年度の業績見通しを上振れさせる材料として「個人消費の回復」が37.3%(複数回答、以下同)と2年連続でトップとなったことを明らかにした。次いで「所得の増加(24.1%)」「原油・素材価格の動向(20.1%)」「人手不足の緩和(19.0%)」が続いている。

なお、2021年度・2022年度見通しで1位、2023年度見通しで2位だった新型コロナなどの「感染症の収束」は18.5ポイント減少の9.5%で13位に後退。 その他、物価高が続くなか「緩やかな物価上昇(インフレ)(14.4%)」は前回調査より割合が高まり6位、6月に予定されている「減税(12.0%)」は9位となっている。円安水準が続く「為替動向(14.0%)」は7位、マイナス金利政策が解除されたなか「金融緩和の継続(6.5%)」は16位となった。

業績の下振れ材料は5年ぶりに「人手不足の深刻化」がトップ

続いてTDBは、2024年度の業績見通しを下振れさせる材料として「人手不足の深刻化」が39.4%(複数回答、以下同)で、新型コロナ前の2019年度見通し以来5年ぶりにトップとなったことを報告している。「原油・素材価格の動向」は33.3%で前年より11.9ポイント減少。次いで「個人消費の一段の低迷(28.6%)」「2024年問題(27.5%)」「物価上昇(インフレ)の進行(22.7%)」などが2割台で続いている。TDBは「2024年問題」に着目。「運輸・倉庫(49.1%)」「建設(39.6%)」など、新たな時間外労働時間の上限規制の対象となる業界で、全体を大きく上回ったことを報告している。

まとめ

TDBは本調査結果について、上向き傾向が続いているものの、その勢いはやや鈍化しているとの見解を示した。下振れ材料としては「人手不足」が5年ぶりにトップとなったほか、今年は「2024年問題」の影響も幅広い業種に及ぶと予想されている。

一方で6月には減税が始まり、夏のボーナス支給などで、個人消費の回復に期待したいところ。新型コロナウイルスの感染拡大によるパンデミックの発生から4年が経過し、そのなかで生まれた新たな働き方や行動様式の変化が浸透している。そこに企業がどのように対応するかが、今後の業績に大きく影響しそうだ。

シェアする

シェアする