インボイス”受領側”の対応は約6割が未対応 ラクスが新機能の提供を開始

-

ツイート

ツイート

-

-

クリップしました

マイページで確認できます

株式会社ラクス(本社:東京都渋谷区、代表取締役:中村崇則、以下「ラクス」)は、全国の経理担当者1009人を対象に2023年10月開始予定のインボイス制度に関する調査を実施。”受領側”の対応について、61.3%の企業が未対応であることがわかった。

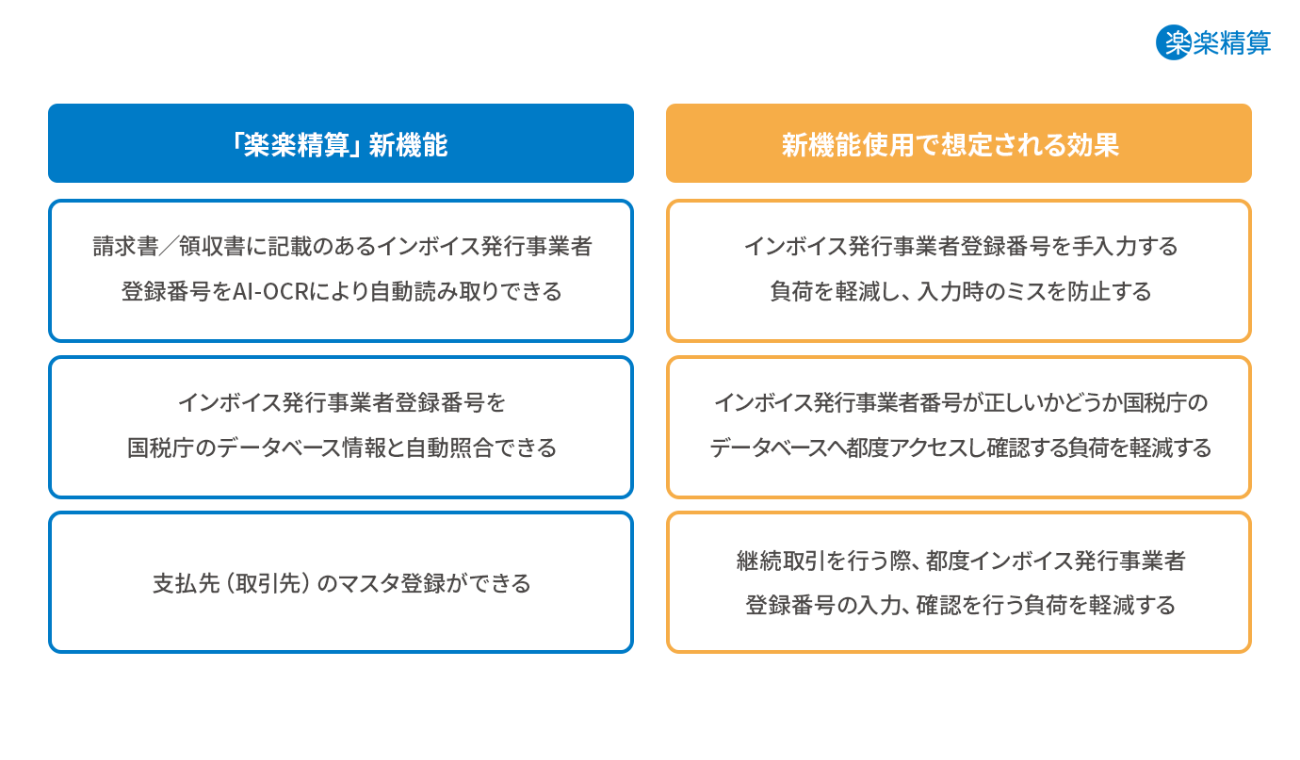

関連業務のミスを防止し処理を効率化する新機能

経費精算システム「楽楽精算」などクラウドサービスを開発・提供するラクスは、全国の経理担当者1009人を対象に2023年10月開始予定のインボイス制度に関する調査を実施。調査結果では、制度開始まで3カ月を切るも、請求書/領収書の”受領側”の対応について、61.3%の企業が未対応だということが明らかになった。

「楽楽精算」は企業のインボイス制度”受領側”の対応促進及び負荷軽減に向けた新機能を、2023年8月21日より提供開始。これにより、請求書/領収書受領におけるインボイス制度の法要件に則った対応が可能になるのはもちろん、必要情報の自動入力/照合によりミスを防止し、請求書等の処理を効率化する。

インボイス”受領側”としての対応は61.3%が未対応

インボイス受領側の対応状況を調査したところ、「必要な対応はすでに完了している」と回答した企業は27.5%に留まる結果に。「2023年10月の制度開始前までに対応予定」と回答した企業は44.4%、「2023年10月の制度開始後に対応予定」と回答した企業は10.5%、「対応予定はない」と回答した企業は6.4%で、合計61.3%の企業が未対応ということが明らかになった。

また、インボイス受領側の対応状況にて「2023年10月の制度開始後に対応予定」「対応予定はない」と回答した企業に、その理由を調査したところ、「他の業務が忙しく対応が間に合っていない」回答した企業が25.7%で最多。次いで「必要な対応や自社への影響がわからない」と回答した企業が19.9%、「対応したいが具体的な対応方法がわからない」と回答した企業が18.1%だった。

インボイス”受領側”が制度に対応しないとなにが起こる?

インボイス制度開始後、インボイス発行事業者以外からの課税仕入れは仕入税額控除が適用されず、納付しなくてはいけない消費税が増えることになる。また、取引先がインボイス発行事業者とそうではない事業者が混在し、受領側の処理はそれぞれ異なるため、業務フローが大きく変化し負荷がかかることも予想される。今、企業はインボイス制度開始に備えて、”受領側”の対応優先度を高くして業務フローを再構築することが求められているわけだ。

インボイスを受領した際、「インボイス発行事業者登録番号の手入力」、「取引先がインボイス発行事業者かどうかを国税庁が公表しているデータベースへアクセスし都度調べる必要がある」など、人力で対応しなければならない業務が増える見込み。そのため、経費申請者や承認者の業務負担の増加や、目視確認によるミスの発生リスクも存在する。

以上のような想定される業務負荷やミスの発生リスクを軽減させるために、「楽楽精算」はインボイス制度に対応する新機能(※1)の提供を開始した。

また、管理者(主に経理担当)用画面において、経費申請一覧や申請伝票それぞれでもインボイスの取引かそうでないかを判別できる仕様になっており、仕入税額控除(経過措置を含む ※2)対象の仕入を見分け、正しく集計できるデータを抽出することが可能になる。

今回提供開始する新機能を活用することで、インボイス受領側の対応で発生する負荷を軽減させ、ミスを防止し仕入税額控除(経過措置を含む ※2)を適切に受けられる状態が実現できる。

まとめ

今回の調査でも明らかになったように、2023年10月開始予定のインボイス制度への対応を急いでいる企業は多い。さまざまなツールも活用し、ミスの発生リスクはもちろん、担当者の負荷もできるだけ減らすことが、企業に求められている。

調査概要

■調査対象:経理・財務・会計担当者

■調査地域:47都道府県

■調査期間:2023年6月16日~6月25日

■調査方法:インターネットリサーチ

■有効回答数:1009サンプル

■回答者の所属する企業の従業員規模:30名~1999名

■回答者の所属する企業の業種:

建設、不動産、エネルギー、石炭・鉱石採掘、素材・素材加工品、機械・電気製品、輸送機械、 食品、消費財、医療・バイオ、中間流通、小売、外食・中食、金融、運輸サービス、広告・情報通信サービス、消費者サービス、法人サービス、公共サービス

※1:一部機能は電子帳簿保存法オプションまたは請求書処理支援オプションのご利用が必要。利用していない場合は、手動で適格請求書発行事業者登録番号の入力が可能になる。また、自動読取機能の読取精度は100%ではない。

※2:インボイス制度開始後6年間は、免税事業者等からの仕入れについても仕入税額相当額の一定割合を控除可能な経過措置が設けられている。

※調査結果のデータは株式会社ラクスの発表より。本調査結果内で使用しているグラフは、小数点第2位以下を四捨五入しているため、合計した数字が100%にならない場合がある。

シェアする

シェアする