Sansan、初の自己株式取得を発表 2024年5月期通期決算レポート

-

ツイート

ツイート

-

-

クリップしました

マイページで確認できます

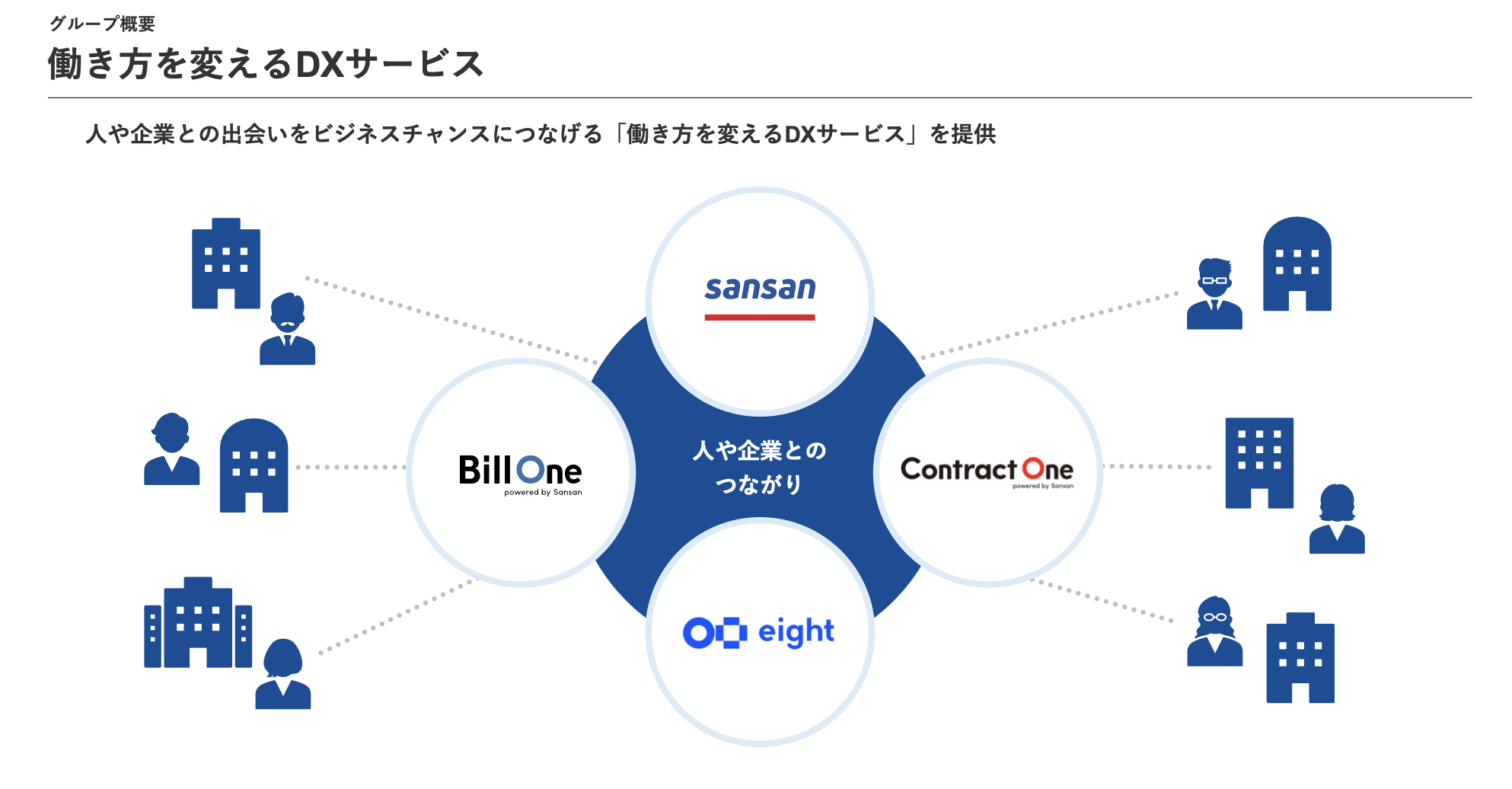

2007年に創業し、名刺管理サービスにとどまらず現在では請求書、契約書の分野でも働き方を変えるDXサービスを提供するSansan株式会社。今回、同社として初となる自己株式の取得を発表した。その背景を、2024年5月期通期決算発表から探る。

2024年5月期 通期実績

Sansan株式会社は2008年5月期に創業し、「Sansan」の提供を開始。その後も複数のサービスを創出し、2020年に提供を開始した「Bill One」が急速なスピードでの成長を実現している。

2024年5月期 通期の売上高は、営業DXサービス「Sansan」の堅調な成長及びインボイス管理サービス「Bill One」の高成長継続により、前年同期比で売上高32.8%増、調整後営業利益81.5%増で、通期業績見通しの開示レンジ上限を超える実績となった。

唯一、前年同期から下がったのが売上総利益率だが、同社取締役で執行役員・CFOの橋本宗之氏はその理由について「まだ相対的に利益率の小さいBill Oneの構成比が高まったことによるもの。インボイス制度が開始された昨年の10月から月ごとに技術の改善が続いている」と自信を見せた。

Bill Oneの売上高が155%増、Eight事業は通期で初の黒字化を達成

営業DXサービスSansan事業、インボイス管理サービスBill One事業、名刺アプリEight事業ともに、前年同期比で増収、増益となっている。個別に見ていくと、営業体制の強化等で新規契約件数の成長が加速したことにより、「Sansan」事業の売上高は、前年同期比15.6%増となっており、売上高、調整後営業利益ともに堅調に推移している。

「Bill One」事業は高成長が継続しており、売上高は、前年同期比155.5%増。ARR(Annual Recurring Revenue:年間定期収益)は76億円となり、目標としていた75億円を超過。年間を通して順調に新規獲得が進んだ結果、有料契約件数は前年同期比78.1%増、有料契約当たり月次ストック売上高は13.5%増となった。

「Eight」事業は、BtoBサービスの好調な成長及びBtoCサービスの堅調な成長により、売上高は前年同期比23.8%の増収。売上高の増加に加え、収益性に焦点を当てた運営により、初めて通期での黒字化を達成した。調整額(調整後営業利益)の前年同期比でのマイナス拡大は、主には成長戦略に伴う人員の増加によるもの。

Sansan事業では2023年5月期の期初と比べて、営業生産性(営業1人当たり受注金額)が約13%改善。安定的な売上高成長の継続に向け、営業生産性の持続的な改善を背景に直近で営業体制を強化していく方針だ。「新たに採用した人員の戦力化も進展しつつあり今後の売上高成長に寄与してくれるものと期待している」(橋本氏)

成長戦略として、「Bill One」展開領域・機能を拡大

同社が成長戦略の軸として据えているのが、2020年5月のサービス開始以降、急成長しているBill One事業だ。「Bill One事業は請求書の受領機能を中心に成長してきたが、2022年2月には請求書の発行機能を搭載し、2023年6月には法人向けのクレジットカードを提供し、フィンテック(金融サービスと情報技術を結びつけたサービス)領域にもビジネスを広げている。

今後はさらなる事業成長に向け、請求書発行から入金消込までを一気通貫で完結させる「Bill One発行」、「Bill Oneビジネスカード」を用いることで立替精算を無くすことを目指す「Bill One経費」に領域を拡大する。

橋本氏は「Bill Oneビジネスカードの導入により、立替経費に伴う課題を解決して社員の金銭的負担を軽減しながら、経費精算業務の効率化やコスト削減を実現していく。現在、Bill Oneに接点を持つネットワーク参画企業は約18.2万社となったが、日本国内にある約200万社から見るとまだまだ小さな規模であり、今後の成長余地が残されている」と、大きな期待を見せた。

今後の通期業績見通し

2025年5月期の売上高は、前年同期比27.0%増~30.0%増を目指す。調整後営業利益率は、利益改善のペースが加速し、前年同期比2.0pt~5.0pt改善する見通し。主な販売費及び一般管理費として、人件費は前年同期比約29%前後、広告宣伝費は前年同期比約16%前後の増加を見込むほか、2025年5月期~2027年5月期の中期財務方針としては、2027年5月期までの3年間の年平均成長率(CAGR)22%~27%を目指す。2027年5月期における調整後営業利益率は、18%~23%を見込む。

売上高成長率と調整後営業利益率のフェーズがそれぞれ異なる事業から構成されているため、「Sansan」で安定的に創出するキャッシュの一部を、高成長事業である「Bill One」に配分していく方針だ。2024年5月期は売上高成長率が加速しながら、大きなキャッシュフローを創出。中期財務方針に沿って、今後も安定的なキャッシュフローが確保できる見通しだという。

なお2024年5月期には一時的な支出として、本社移転に伴う資金の負担があり、それを控除したフリーキャッシュフローは約42億円となっている。今後、中期財務方針に沿った経営を進める中で、キャッシュフローマージンの拡大を目指していくという。

初の自己株式取得

同社はこうした好調な経営状況を背景に、株主還元の一環として自己株式の取得を行うことを発表した。「当社では事業が成長フェーズであることから、これまで配当や自己株式取得などの株主還元を行っていなかった。これからも事業が成長フェーズにあることは変わりはないが、現在の財務状況や大中期財務方針、足元の株価動向やストックオプションによる株式の希薄化率などを勘案した結果として、自己株式の取得を決議した」(橋本氏)

取得の上限を20万株とし、取得対価の総額は3億円を上限とする。取得期間は2024年7月12日~2024年8月31日。中期的には、定量的な株主還元方針を開示する予定だという。

2023年のインボイス制度導入によるBill Oneの急成長が突出している印象だが、同社が名刺管理から市場を開拓した営業DXサービスSansanは、制度の改革による影響ではなくサービスの技術革新を重ねることにより、堅調に伸びている印象。この分野での今後の動きに注目したい。

シェアする

シェアする